Coronamonitor Febelfin: de laatste evoluties in beeld

In het kort:

• De banken blijven zich volop inspannen om alle consumenten, bedrijven en zelfstandigen die onder financiële druk staan door de coronacrisis te ondersteunen. De banken nemen daarbij het engagement om alle gezonde, levensvatbare bedrijven met toekomstperspectieven doorheen deze crisis te loodsen.

• Met het oog op de toekomst, wil Febelfin iedereen met eventuele betalingsproblemen aansporen om tijdig contact op te nemen met hun bank: praat op tijd met je bank over mogelijke individuele oplossingen op maat.

Wacht niet tot wanneer de betalingsuitstellen aflopen. Samen kan er gezocht worden naar een structurele oplossing voor jouw specifieke situatie om zo deze moeilijke periode zo goed mogelijk te overbruggen.

• Er zijn verschillende mogelijkheden om ook ondernemingen of zelfstandigen een specifieke oplossing op maat aan te bieden. Je bank gaat hierover graag met jou in gesprek.

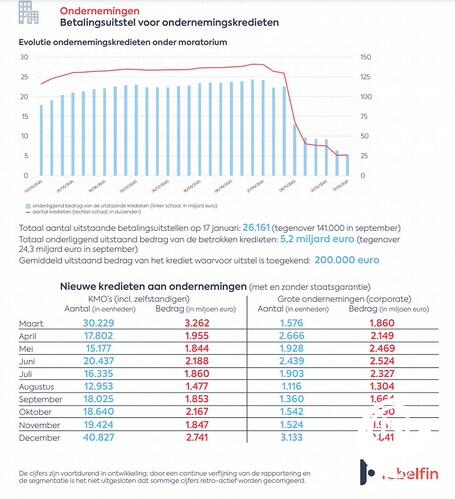

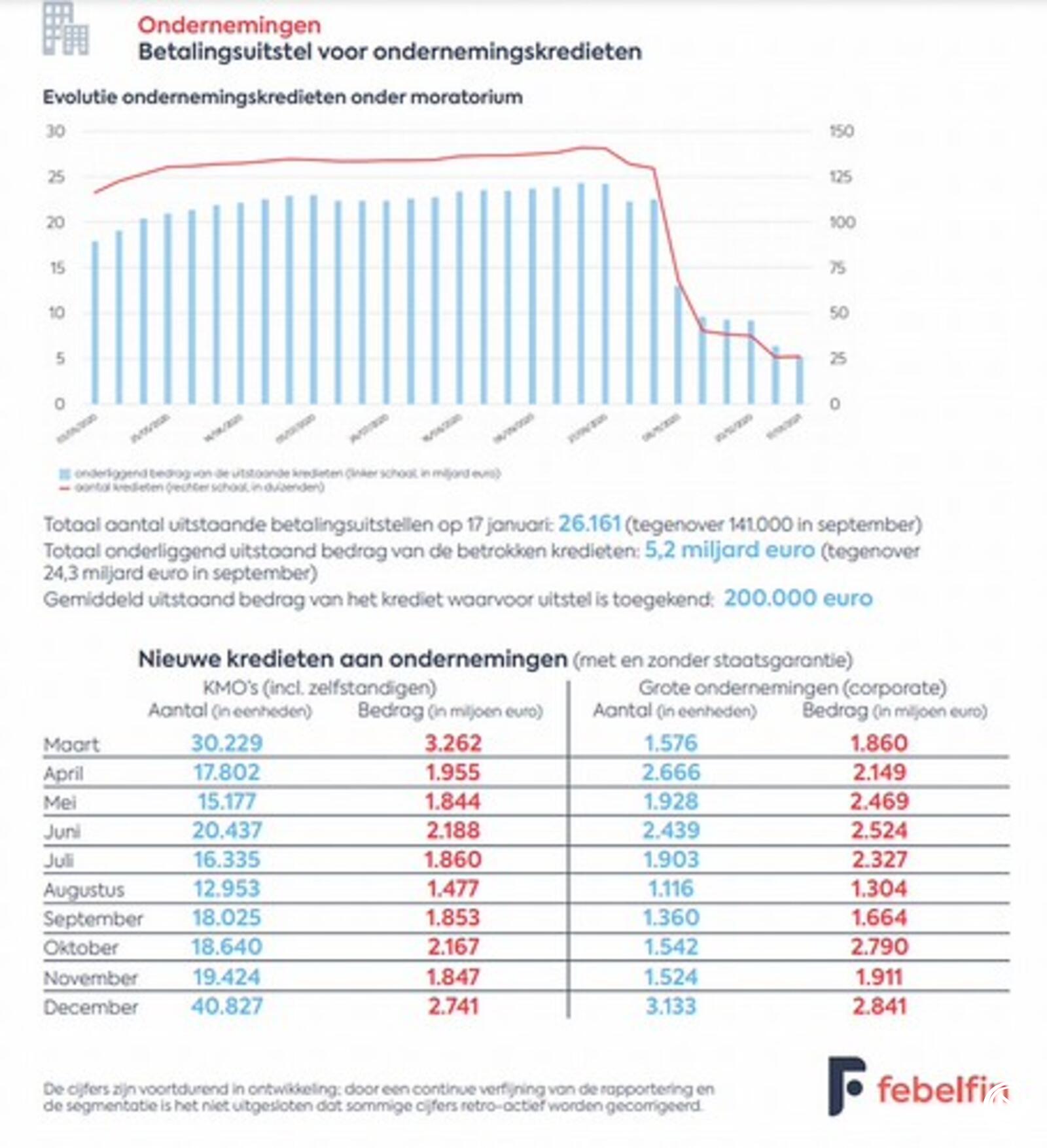

• Zowel bedrijven als particulieren maken minder gebruik van het algemeen betalingsuitstel. Op 17 januari 2021 bedroeg het totaal aantal uitstaande betalingsuitstellen voor ondernemingskredieten 26.161, voor een onderliggend uitstaand bedrag van 5,2 miljard euro.

Voor woonkredieten, bedroeg het totaal uitstaande aantal 12.467, voor een onderliggend bedrag van 1,4 miljard euro.

• De banken blijven hun maatschappelijke rol spelen en zijn niet spaarzaam met het verlenen van nieuwe kredieten aan bedrijven: het aantal nieuwe kredietverleningen in december ligt volledig in lijn met de voorgaande jaren.

• Digitaal betalen blijft met voorsprong de voorkeur genieten van de Belg. Van alle kaartbetalingen gebeurt bovendien meer dan 40% van alle betalingen contactloos.

Samen op zoek naar individuele oplossingen op maat: "praat met je bankier"

De banken blijven zich volop inspannen om alle consumenten, bedrijven en zelfstandigen die onder financiële druk staan door de coronacrisis te ondersteunen.

Met het oog op de toekomst en de wil om zoveel mogelijk bedrijven door deze crisis heen te loodsen, willen we de ondernemingen aansporen om tijdig contact op te nemen met hun bank, nog voordat de betalingsuitstellen tot een einde komen.

Levensvatbare bedrijven die door de coronamaatregelen liquiditeitsproblemen ondervinden, zijn gebaat met een structurele oplossing op maat van hun individuele financiële situatie.

Een constructief gesprek met de bank over de specifieke situatie van een bepaalde onderneming kan een uitweg bieden. Het is belangrijk hier niet te lang mee te wachten zodat eventuele risico's zich niet zouden opstapelen.

Febelfin richt zich dan ook expliciet tot de ondernemingen om hen aan te sporen het gesprek met de bank aan te gaan. Liever vandaag dan morgen.

Er zijn verschillende mogelijkheden om deze moeilijke periode te overbruggen. Verder betalingsuitstel op bilaterale basis en in specifieke gevallen blijft een mogelijkheid, maar de bank kan ook de looptijd van een krediet "stretchen" om de periodieke aflossingslast te verlichten of een achtergestelde lening overwegen.

Een bijkomende lening met of zonder staatswaarborg of een regionale garantie behoort ook tot de mogelijkheden. Tenslotte is ook het versterken van de solvabiliteit (via een achtergestelde lening of bijkomend eigen vermogen) of een gemengde formule een optie.

Wat de beste manier is om een bepaalde onderneming uit de financiële moeilijkheden te halen, zal blijken uit het bilateraal overleg met de bank. Die zal zich constructief opstellen om levensvatbare ondernemingen door de crisis te loodsen. Want bij een faillissement is niemand gebaat, ook de bank niet.

Het is voor de banken steeds streven naar het vinden van een juist evenwicht: enerzijds alles uit de kast halen om zoveel mogelijk bedrijven en gezinnen bij te staan tijdens deze moeilijk crisis, en anderzijds het voldoen aan hun wettelijke verplichting van verantwoorde kredietverlening en hun maatschappelijke plicht om erop toe te zien dat het geld van spaarders niet verloren gaat.

De banksector is zich bewust van haar maatschappelijke verantwoordelijkheid en zal steeds op zoek gaan naar een verantwoorde oplossing in het belang van alle partijen.

De banken nemen het engagement om alle gezonde, levensvatbare bedrijven met toekomstperspectieven doorheen deze crisis te loodsen. De banken staan klaar om te helpen waar mogelijk.

Gebruik van algemeen betalingsuitstel voor kredieten in dalende lijn

Het belang van een individuele oplossing op maat blijkt ook uit de laatste cijfers van onze coronamonitor.

We zien dat ondernemingen en particulieren minder gebruik maken van de mogelijkheid tot het verkrijgen van een algemeen betalingsuitstel.

Op 17 januari 2021 bedroeg het totaal aantal betalingsuitstellen voor ondernemerskredieten 26.161, voor een onderliggend uitstaand bedrag van 5,2 miljard euro. Ter vergelijking: in september bedroeg het totale aantal 141.000, voor een onderliggend bedrag van 24,3 miljard euro.

Ook het aantal betalingsuitstellen voor woonkredieten bij particulieren is laag in vergelijking met het begin van de crisis. Op 17 januari bedroeg het totaal uitstaande aantal 12.467, voor een onderliggend bedrag van 1,4 miljard euro.

Dit beperktere gebruik van de mogelijkheid om opnieuw algemeen betalingsuitstel aan te vragen, valt te verklaren door de minder harde algemene maatregelen in vergelijking met de eerste lockdown (merendeel winkels geopend, minder tijdelijke werkloosheid, etc...) en de bepaling door de Europese Banken Autoriteit dat er voor niet langer dan 9 maanden betalingsuitstel verleend mag worden.

Een aantal ondernemingen en particulieren hebben immers het quasi-automatisch maximum betalingsuitstel van negen maanden dat mogelijk was, onder de Charters bereikt.

Kredietverlening blijft op peil

De productiecijfers voor nieuwe kredieten aan KMO's en grote ondernemingen tonen dat banken hun maatschappelijke rol blijven opnemen en ondernemingen volop kredieten verstrekken.

De kredietverlening in december volgt dezelfde evolutie als de kredietverlening de voorbijgaande jaren: aan KMO's en zelfstandigen kenden de banken 40.827 nieuwe kredieten toe, voor een onderliggend bedrag van 2,74 miljard euro.

Voor grote ondernemingen stond de teller op een totaal bedrag van 2,84 miljard euro aan nieuwe kredieten, wat neerkomt op een totaal aantal van 3.133.

Digitaal betalen geniet de voorkeur

Voorts blijven we ook het effect van de coronacrisis vaststellen in de manier van betalen. Betalen met de kaart of met de smartphone is dan ook een zeer veilige en hygiënische manier om aankopen af te rekenen en al helemaal als het contactloos gebeurt. De Belg stelde zijn betaalgedrag hierop af en lijkt deze nieuwe digitale gewoonte ook aan te houden.

Onderstaande grafiek lijkt erop te wijzen dat de Belg ook vandaag nog steeds vaker de kaart bovenhaalt dan dat hij of zij cash betaalt.

Het hoeft niet te verwonderen dat ook contactloos betalen belangrijk blijft. Van alle kaartbetalingen, gebeurt meer dan 40% van alle betalingen contactloos.

Febelfin juicht deze evolutie toe en blijft iedereen oproepen om zoveel mogelijk digitaal te blijven betalen. Het is en blijft de meest verantwoorde manier van betalen tijdens een crisis zoals we die vandaag kennen.